Die Pflichten und Anforderungen an Unternehmen für ein regelkonformes Verhalten zur Einhaltung der Compliance nehmen in vielen Bereichen weiter zu. So auch im Bereich der Steuern. Daher gilt es, neue Risiken zu erkennen und das Tax Compliance Management System (Tax CMS) laufend zu optimieren.

Das Tax Compliance Management System hat eine besondere Aufmerksamkeit durch eine Änderung des Anwendungserlasses zur Abgabenordnung (AEAO) zu § 153 AO erfahren, in dem die Finanzverwaltung erstmals den Einsatz eines internen Kontrollsystems zur möglichen Vermeidung steuerlicher Sanktionen skizziert.

Nach einer anfänglich lebhaften Diskussion geht man mittlerweile davon aus, dass unter einem (steuerlichen) internen Kontrollsystem auch ein Tax Compliance Management System zu verstehen ist. Zur Ausgestaltung und Prüfung eines Tax Compliance Management Systems hat das Institut der Wirtschaftsprüfer zudem Praxishinweise veröffentlicht – IDW PS 980, IDW Praxishinweis 1/2016 v. 31.05.2017.

Dokumentation des regelkonformen Verhaltens

Tax Compliance erfordert die Dokumentation des regelkonformen Verhaltens von Unternehmen. So gibt es auch im Steuerrecht immer umfangreichere Pflichten, wie Aufzeichnungs-, Mitteilungs- und Nachweispflichten seitens des Gesetzgebers und der Finanzverwaltung, die von Unternehmen zu beachten sind.

Hier einige Beispiele zur Dokumentation steuerrelevanter Vorgänge:

- Pflicht zur Führung regelkonformer Bücher und Aufzeichnungen nach §§ 140 ff. AO

- Anzeige- und Berichtigungspflicht hinsichtlich falscher Steuererklärungen nach § 153 AO

- Erklärungspflicht hinsichtlich von Steuerabzugsbeträgen nach § 50a EStG sowie nach § 48 EStG

- erhöhte Dokumentationspflichten bei Auslandsbeziehungen nach § 90 Abs. 3 AO (Verrechnungspreise)

- Meldepflicht ausländischer Beteiligungen und Betriebsstätten nach § 138 AO

- Erklärungspflicht hinsichtlich der Besteuerungsgrundlagen nach § 18 AStG (Hinzurechnungsbesteuerung)

- Anmeldepflichten für Zölle und Abgaben

- Meldepflichten nach dem Plattformen-Steuertransparenzgesetz (PStTG)

Pflicht zur regelkonformen Führung von Büchern und Aufzeichnungen

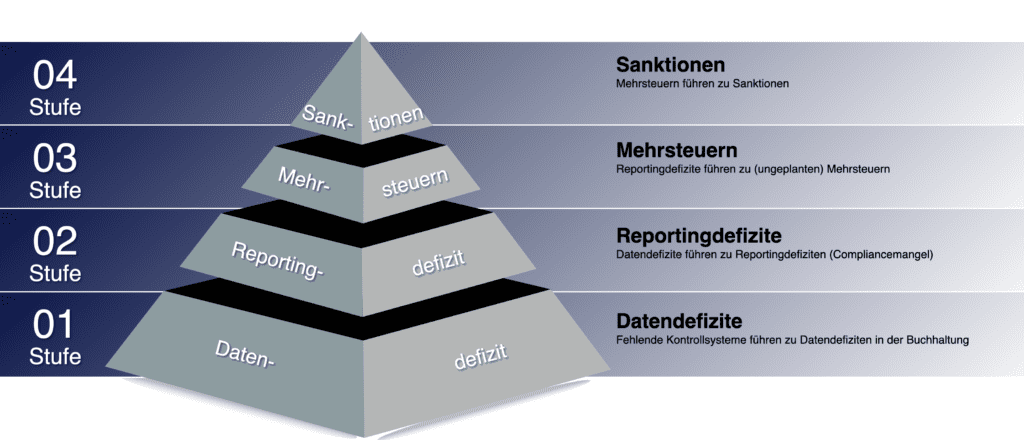

In der Praxis wirken sich die zunehmende Anforderung an Unternehmen durch die Komplexität des Steuerrechts zu einem großen Teil bereits bei der unternehmensinternen Erstellung der Buchhaltung aus. Zur Buchhaltung gehören auch die steuerrelevanten vorgelagerten IT- bzw. Datenverarbeitungssysteme, die sich insbesondere aus der erstellten Verfahrensdokumentation des Unternehmens ergeben. Fehlt ein ordnungsgemäß ausgestaltetes Tax CMS und wird das Steuerrecht in der laufenden Buchhaltung falsch angewendet, führt eine solche fehlerhafte und mit steuerlichen Datendefiziten behaftete Buchhaltung letztlich regelmäßig auch zu fehlerhaften Steueranmeldungen und Steuererklärungen. Steuerliche Datendefizite in der Buchhaltung können dann zu Mehrsteuern und steuerlichen Sanktionen führen.

Organisatorische Ursachen für steuerliche Datendefizite in der Buchhaltung können in der Praxis zum Beispiel sein:

- Kein ausreichendes Steuerwissen der beschäftigten Personen

- Problematische Geschäftsvorfälle werden nicht erkannt

- Steuerverantwortliche werden nicht mit einbezogen

- Komplexere Themen werden nicht mit externen Spezialisten abgestimmt

- Fehlende steuerliche Fortbildungsmaßnahmen im Unternehmen

Problemfeld: Umsatzsteuer

Je nach Unternehmensgröße und Geschäftsmodell gibt es in einem Unternehmen eine verschieden hohe Anzahl an Aktionen durch mehrere beteiligte Akteure, die für die Ermittlung der zutreffenden Umsatzsteuer relevant sind. Die an umsatzsteuerlichen Prozessen beteiligten Akteure können sich dabei über folgende typische unternehmerischen Organisationseinheiten verteilen, die in die jeweilige Ablauforgansiation einzubinden sind:

- Buchhaltung

- Vertrieb

- Logistik

- Einkauf

- Rechtsabteilung (Vertragsgestaltung)

- Personalabteilung (Geldwerte Vorteile)

Daneben kommt der Tax Compliance im Bereich der Umsatzsteuer auch deshalb eine hohe Bedeutung zu, weil eine Vielzahl an unterschiedlichsten steuerrelevanten Aktionen zu beachten sind — so zum Beispiel bei der Umsatzsteuer im Onlinehandel. Durch die Massen-Datenverarbeitung im Bereich der Umsatzsteuer kann bereits eine einzige fehlerhaft beurteile und immer wieder auftretende Transaktion hohe Steuernachzahlungen auslösen.

Problemfeld: Rechtsänderungen

Aktuelle Rechtsänderungen können zu neuen steuerlichen und abgaberechtlichen Risiken für das Unternehmen führen. Nachfolgend hierzu Überlegungen zu einigen ausgewählten Themen, die gegebenenfalls in ein Tax Compliance Management System aufgenommen oder die bestehende Regeln hierfür angepasst werden sollten.

Veränderungen an Grundstücken und Immobilien

Erfolgen ab 01.01.2022 z. B. Umbauten, Ausbauten oder Veränderungen bei der Nutzung von Grundstücken und Immobilien und wirken sich diese auf die Grundsteuer aus, müssen diese Veränderungen dem Finanzamt nach der Reform der Grundsteuer innerhalb bestimmter Fristen angezeigt werden. Wird diese Mitteilungspflicht nicht beachtet, drohen dem jeweiligen Unternehmen Sanktionen. Eine fristgerechte Meldung solcher Veränderungen ist daher von den betroffenen Unternehmen durch einen geeigneten Prozess sicherzustellen.

Prüfung einer Scheinselbständigkeit

Insbesondere bei Auftragsverhältnissen mit Freelancern oder „Ein-Mann-Unternehmen“ hat das beauftragende Unternehmen besondere Sorgfaltspflichten im Bereich der Sozialversicherung zu beachten. Hat das Unternehmen hinsichtlich einer möglichen Sozialversicherungspflicht Zweifel, kann bei der Deutschen Rentenversicherung Bund schriftlich oder elektronisch eine Entscheidung beantragt werden, ob bei einem Auftragsverhältnis eine Beschäftigung oder eine selbständige Tätigkeit vorliegt (Statusfeststellungsverfahren).

Das Statusfeststellungsverfahren wurde verfahrensrechtlich grundlegend refomiert. Die Änderungen gelten zunächst zeitlich befristet vom 01.04.2022 bis 30.06.2027.

Die Anwendung des grundlegend neuen Verfahrens zur Prüfung einer Scheinselbständigkeit sollte unbedingt unter Anpassung der bisher im Unternehmen vorliegenden Compliance-Regeln vorgenommen werden.

Problemfeld: Geschäftsprozesse

Aktuelle Entwicklungen in bestimmten Bereichen können im eigenen Unternehmen zu einer gesteigerten Risikoneigung durch neue oder sich verändernde Geschäftsprozesse führen.

Automatisierung

Anzahl und Umfang der automatisierten Prozesse in der Buchhaltung nehmen zu. Veränderte Daten- und Organisationsstrukturen können zu Datendefiziten führen.

Transformation

Es entstehen immer wieder neue Geschäftsfelder und neue Arten von Geschäftsvorfällen. Veränderte Geschäftsprozesse können zu Datendefiziten führen.

Information

Die zu beachtenden steuerlichen Vorschriften werden immer zahlreicher und/oder ändern sich regelmäßig. Werden Arbeitsprozesse nicht entsprechend angepasst, kann dies zu Datendefiziten führen.

Haftungsrisiken der Steuerverantwortlichen

Durch die Komplexität des Steuerrechts wächst auch die Gefahr von Fehlern und damit das Risiko für die Unternehmen und deren Geschäftsleiter oder Steuerverantwortlichen, für derartige — regelmäßig bei einer Prüfung durch die Finanzverwaltung entdeckte — Fehler verantwortlich und haftbar gemacht zu werden.

Die Verantwortung für die Buchhaltung und folglich für die Einreichung pünktlicher und zutreffender Steueranmeldungen und Steuererklärungen liegt unvermeidlich bei dem Unternehmen selbst; eine Auslagerung einzelner Tätigkeiten auf einen Steuerberater oder Wirtschaftsprüfer ändert daran nichts.

Das bedeutet, dass das Unternehmen selbst für einen ordnungsgemäß Ablauf einer Vielzahl steuerlicher Sachverhalte verantwortlich ist. Hierzu gehört unter anderem die Erfassung und Bewertung sämtlicher steuerlicher Risiken im Unternehmen, die Strukturierung in einem innerbetrieblichen Kontrollsystem, die Überwachung der Risiken und eine laufende Dokumentation der kontrollierten Risiken. Denn eine nicht dokumentierte Kontrolle ist keine Kontrolle.

Das Tax Compliance Management System zur Kostenreduzierung

Steuern stellen einen wesentlichen Kostenfaktor für Unternehmen dar. Es ist demnach darauf zu achten, dass betriebliche Transaktionen so steuereffizient wie möglich nach den geltenden gesetzlichen Bestimmungen strukturiert werden. Die Einführung und Fortentwicklung eines Tax CMS kann dabei helfen, steuerliche Schwachstellen aufzudecken und betriebliche Geschäftsprozesse zu optimieren.

Dabei führt die steigende Komplexität des Steuerrechts zu einer steigenden Komplexität der odnungsgemäß abzubildenden Geschäftsprozesse. Um die steuerlichen und vielfach digitalisierten Prozesse zukünftig beherrschen und dokumentieren zu können, werden die internen Kontrollsysteme in vielfältiger Weise ebenfalls zunehmend digitalisiert: von IT-basierten Kontrollaktivitäten der vorhandenen IT-Systeme über sog. Robot Process Automation (Einsatz von Software-Robotern) und gesonderten Software-Lösungen für ein Tax Compliance Management System bis hin zu einer weitgehenden IT-gestützten Integration des Tax Compliance Management Systems in die operativen Geschäftsprozesse des Unternehmens.

Vorteile eines Tax Compliance Management Systems

Ein wirksames Tax Compliance System kann für Unternehmen u. a. folgende Vorteile haben:

- Präventive Vermeidung von Gesetzesverstößen

- Enthaftung der Geschäftsleitung

- Vermeidung von Geldbußen

- Optimierung der Steuerbelastung

- Verringerung von Mehrbelastungen bei Betriebsprüfungen

- Günstigere Risikoeinstufung durch die Finanzverwaltung

- Schnellere Abwicklung von Betriebsprüfungen

- Dokumentation der Compliance für Geschäftsbeziehungen

- Wertbildender Unternehmensfaktor

Ein funktionierendes und wirksames Tax CMS kann als Indiz gegen Vorsatz und Leichtfertigkeit gesehen werden, so dass durch ein dem entsprechendes Tax CMS steuerstrafrechtliche und steuerordnungswidrigkeitsrechtliche Risiken für die Unternehmen und deren Geschäftsleiter oder Steuerverantwortliche reduziert werden können.

Im Zuge der Modernisierung der Außenprüfung durch das Gesetz zur Umsetzung der DAC 7-Richtlinie, wird durch den neuen § 38 des Art. 97 EGAO ab 01.01.2023 eine befristete Erprobungsregelung bis zum 30.04.2029 eingeführt. Die Finanzbehörden aller Bundesländer können nunmehr Prüfungserleichterungen für künftige Betriebsprüfungen zusagen, wenn die laufende Betriebsprüfung des internen Kontrollsystems Steuern (IKS) dessen Wirksamkeit bei der Einhaltung der steuerlichen Vorschriften bestätigt hat. Unternehmen, die sich gegenüber der Finanzverwaltung transparent zeigen, können von einer schnelleren Abwicklung der Prüfungen und damit einer früheren Rechtssicherheit profitieren.

Tax Compliance Management für den Mittelstand

Große Unternehmen nutzen — oft in fester Kooperation mit einer Wirtschaftsprüfungsgesellschaft — bereits Tax Compliance Applikationen. Im Mittelstand wird das Thema Tax Compliance Management System bisher — oft aus Kostengründen — vernachlässigt. Finden Sie als mittelständisches Unternehmen mit unserer Hilfe direkt den Experten, der über die von Ihnen konkret benötigte Fachexpertise verfügt. Fragen Sie unseren Experten gerne auch nach einem Quick Check, um zuallererst den bei Ihnen vorliegenden Handlungsbedarf zu ermitteln.